毎月5分でS&P500を超える株式投資を実現したたこやきさんが、2024年から始まる新NISA制度の具体的な活用方法を大解説! 超初心者だけど資産運用を始めたい、新NISAを活用して教育資金・老後資金対策を始めたい方に。

目次

資産運用に必要な新NISA知識

投資軸から逆算する

私はこれまで、独学でしっかりした投資軸を見つけたことで、毎月5分だけの長期投資でどんな相場でも納得のいく個別株投資ができるようになりました。そして、私の実績は米国株のおかげです。米国株によって、投資1年目で増配株を買い集め、2年目に投資ルールが確立しました。3年目、今では売却なしの長期投資で結果的にS&P500を超える投資ができるようになりました。

最近では株式投資で稼いでいる人も多くいます。すでに数百万円とか、毎月数十万円の配当金収入を得ているという人もいます。ですが、株式投資には大きなリスクが潜んでいます。企業の倒産、自然災害、株価の急落。リスクによって、フルポジになりすぎて日常生活に支障が出るとか、資産運用を続けられないぐらいお金に困ってしまうとなると、これはギャンブルです。ギャンブルと資産運用は紙一重ですが、ギャンブルになってしまってはいけません。

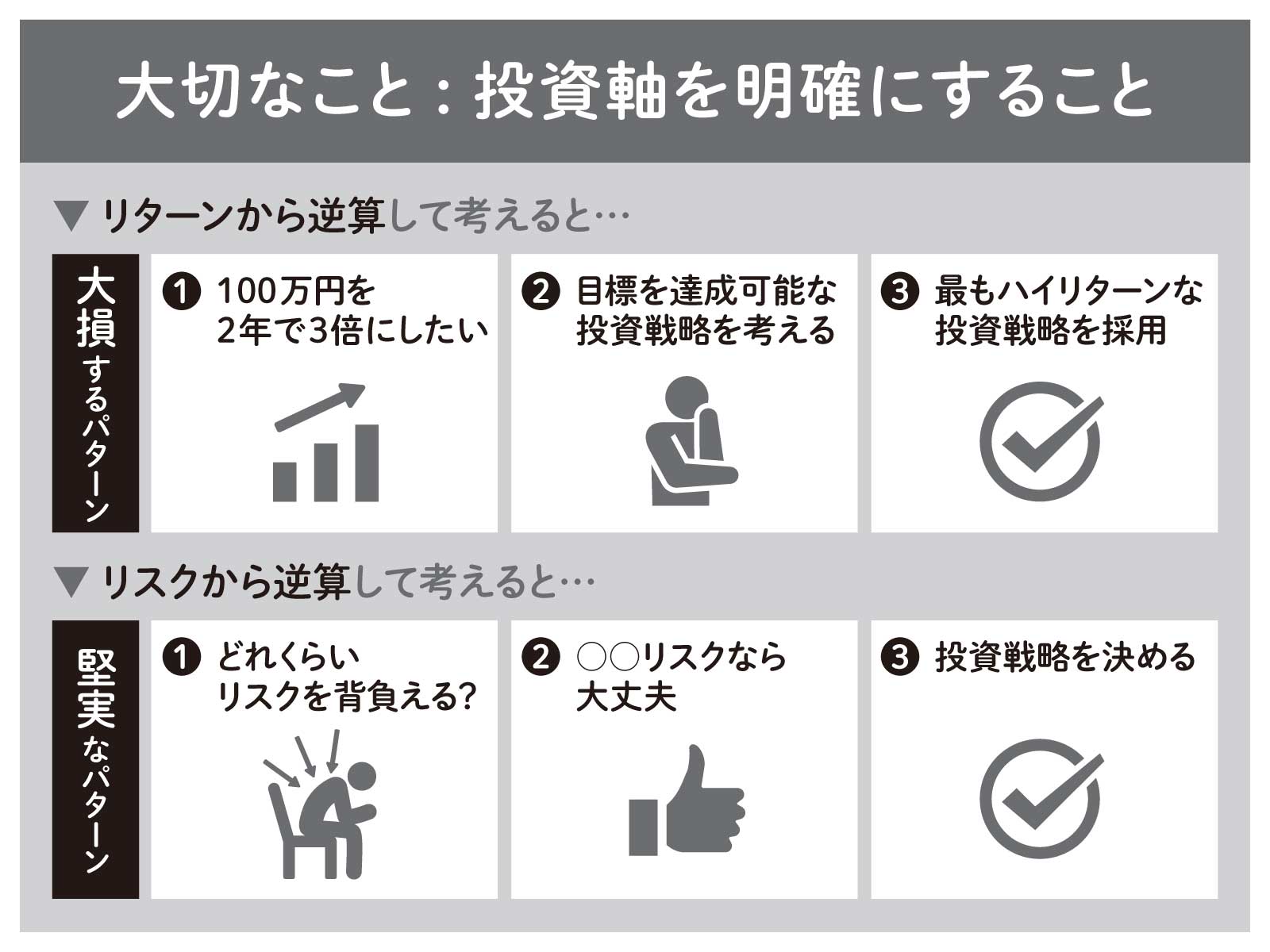

ではどうしたらよいのか。堅実な株式投資をする方法として、リスク許容度の範囲内での投資をすることと投資目的の明確化が本当に大切です。つまり投資軸を明確にすることです。

どのくらいリスクを背負えるのかを考えて、「これくらいのリスクなら大丈夫」というのを見極めて投資戦略を決める。これが大切です。

投資目的とは、具体的であればなんでもいいです。老後資金を確保したいとか、株主優待でお得に過ごしたいとか、定期収入が毎月10万円欲しいとか。まずはシンプルな投資軸でOKです。仮でもまずは決めることが大切です。投資軸から逆算すれば、株式・投資信託選びは迷いません。これが今回の講演会で一番伝えたいことで、答えでもあります。

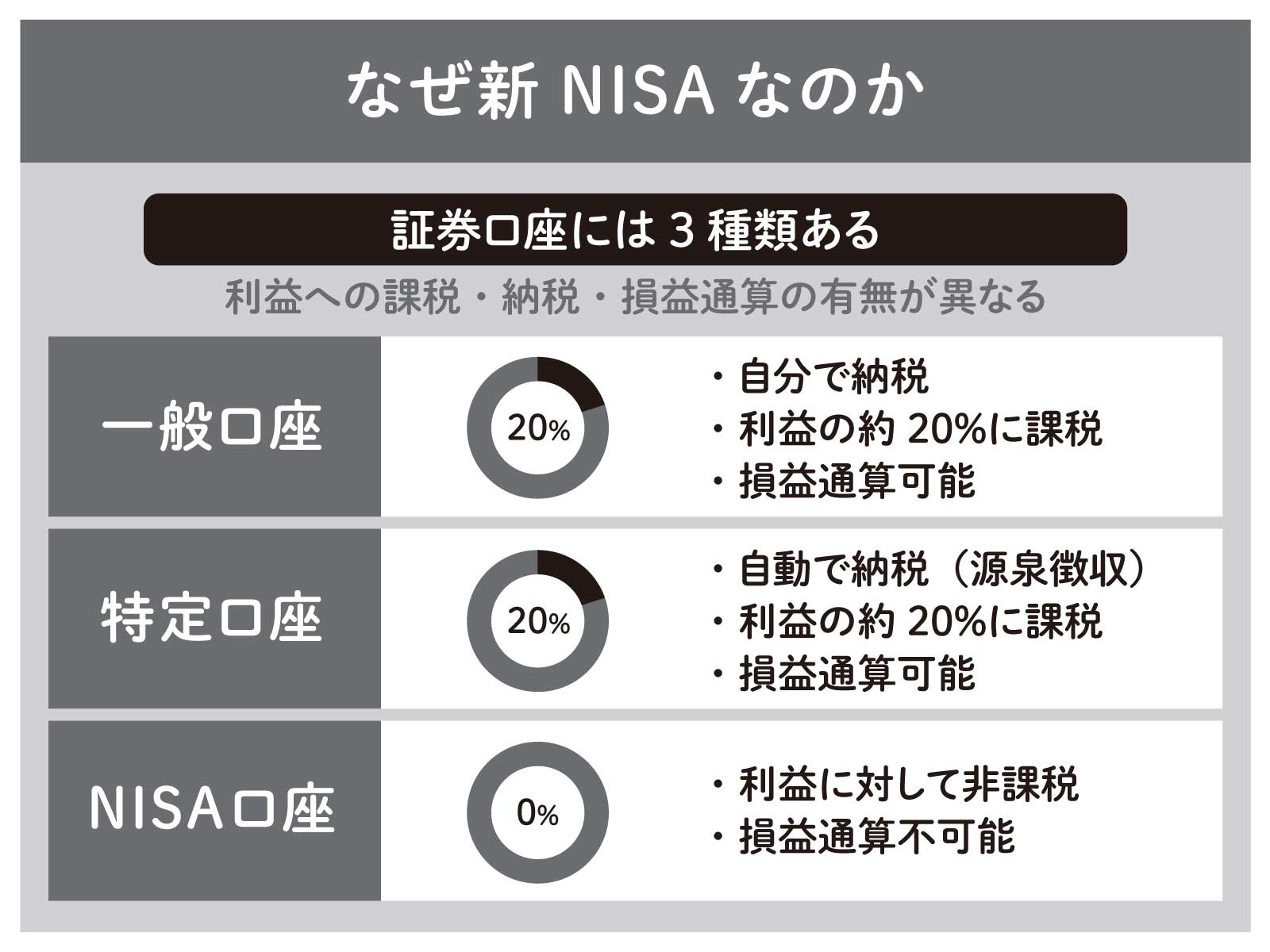

証券口座の種類

他に必要な知識とは何かというと、それは新NISAについての知識です。なぜ新NISAなのかという前に、NISAを含めた証券口座の種類を理解してください。証券口座には大きく分けて一般講座、特定口座、NISA口座の3種類があります。

まずは一般口座です。これは自分で納税をします。自分で確定申告をしなければいけないので、税金を納めるのがすごく面倒です。それに対して特定口座というのは、証券会社が源泉徴収をしてくれますので、自動で納税してくれます。ですから、NISA口座以外で一般口座と特定口座どちらかを選ぶなら、特定口座のほうが便利でいいと思います。NISA口座の特徴は、利益に対して非課税ということです。ただし損益通算が不可能です。

損益通算というのは何かというと、例えば特定口座の場合、A株で100万円利益が出たとします。すると、その20%にあたる20万円が税金となります。もしA株で100万円利益がでたあとにB株で100万円の損失がでたら、損益通算で利益が0にできます。そうすると、払ってしまった20万円の税金が後から返ってきます。それが、NISA口座ではできません。

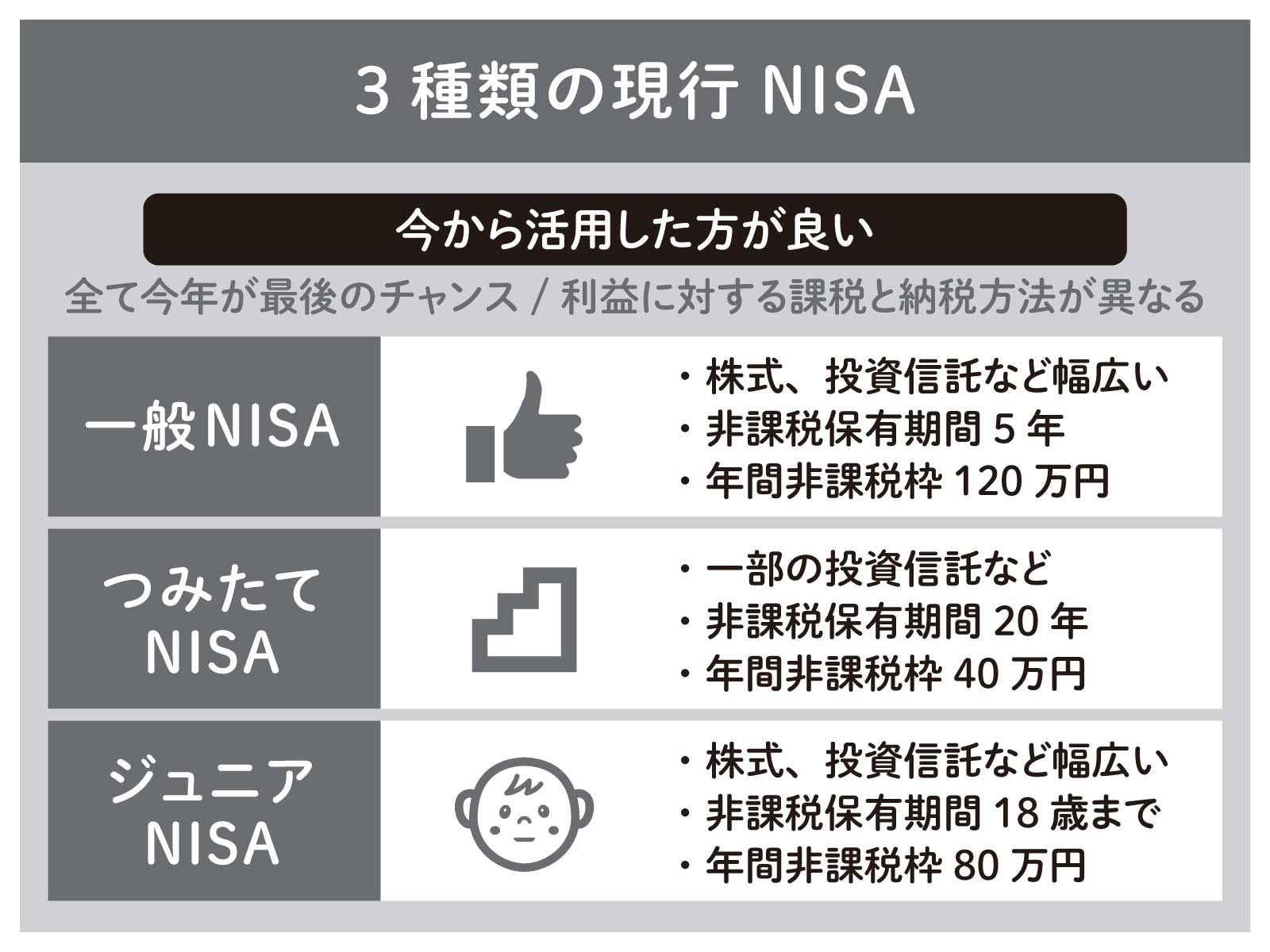

現行NISA口座

現行の3種類のNISAは可能な限り今から活用した方がいいと思います。一般NISAは非課税期間5年で年間投資枠は120万円です。株式や投資信託など商品が結構幅広いです。それに対して、つみたてNISAは厳選した投資信託であまりぼったくりの投資信託がありません。

ジュニアNISAは今18歳以下のお子さんがいらっしゃる方で、まだされていない方は是非してください。これは、楽天証券とかSBI証券では今年9月末で新口座の開設を受け付けなくなります。

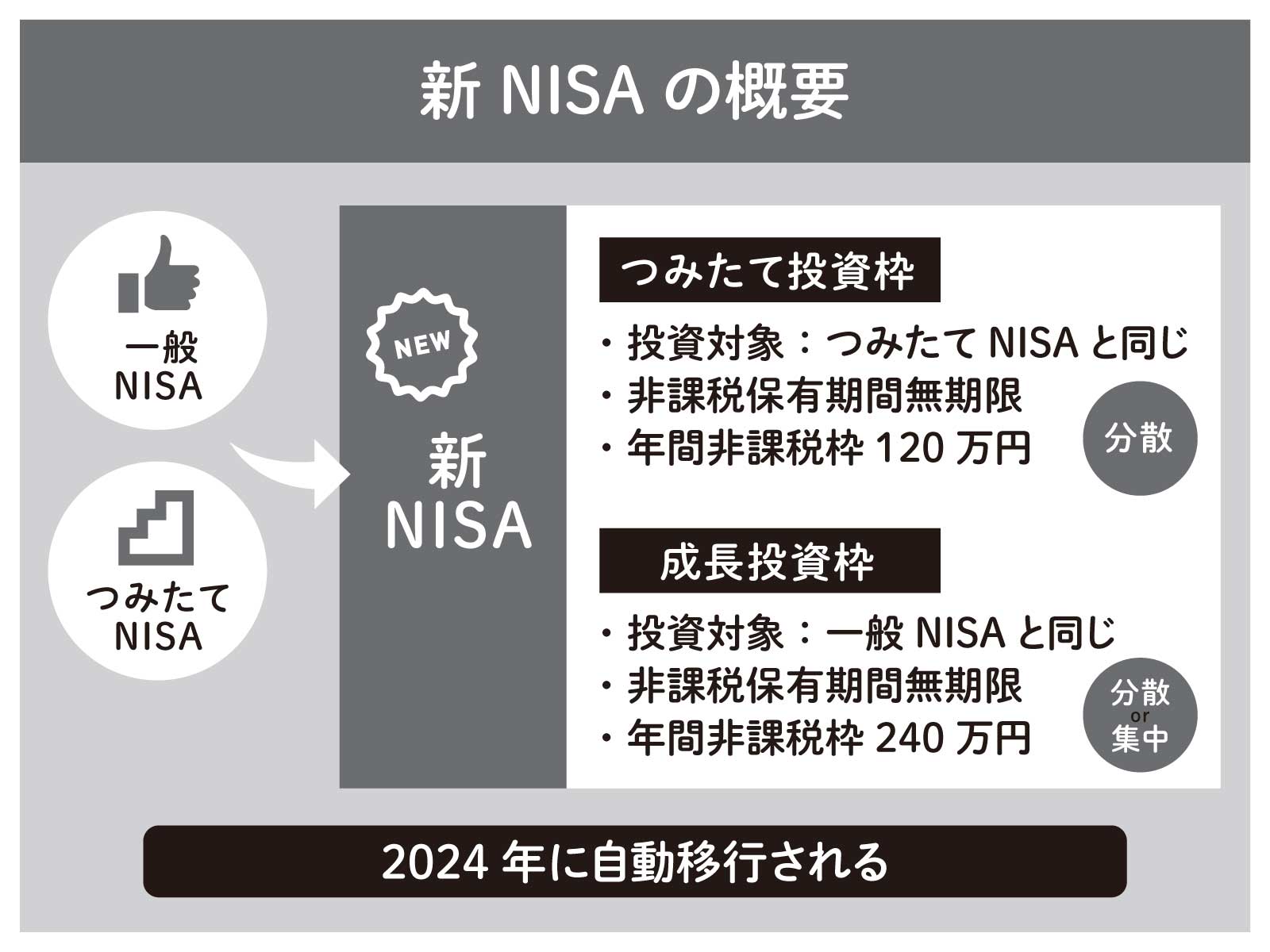

新NISA

新NISAとは、ざっくり言うと一般NISAとつみたてNISAのいいところをとったような制度になります。ちなみに、今楽天証券で一般NISA口座を持っていたら、2024年の元旦に自動的に新NISA口座を開設することになります。自動的に新NISAは始まります。

新NISAの活用方法

つみたて投資枠と成長枠

新NISAにはつみたて投資枠と成長投資枠の2つがあります。この2つの活用方法は、結局は投資軸によります。「これが答えです」というのがないのが、投資の難しいところです。老後資金のためとか、株主優待を楽しみたいとか、定期収入が欲しいとか、みなさんそれぞれの投資軸から逆算していただく。こういう目標に向けてリスク許容度の範囲内で頑張っていただくということになります。

ざっくり言うと、つみたて投資枠というのは分散投資に専念することになります。そして、成長投資枠では、つみたてNISA枠で投資している投資信託も買えますし個別株も買うことができるので、分散投資でも集中投資でもどちらでも使うことができます。

つみたて投資枠の活用方法

つみたて投資枠の活用方法は、基本的には株式100%の投資信託1本でOKだと思っています。キーワードはパッシブ運用で広く分散された株式で、低コストで買うということです。

投資信託の選び方は、パッシブ運用が大切です。パッシブというのは平均的なという意味で、パッシブといってもいろいろあり、指数にもいろいろあるので、迷ったら広く分散したものを選ぶといいです。たとえばS&P500と全米株式。ETFでいうとVOOとVTIでは分散の仕方がちがって、VTIの方が幅広いです。幅広く分散した投資信託を買うことがパッシブ運用、インデックス投資の基本だと思います。そして運用額が大きい、資産が継続して流入しているかとかを気を付けてください。

代表的な株価指数として、全世界株式ではMSCI ACWIとFTSE Global All Cap Indexの2つがあります。よくある「eMAXIS Slimオール・カントリー全世界株式」はMSCI ACWI指数に連動する投資信託です。この指数は中型株までしかカバーをしておらず小型株が入っていません。なので、より分散投資をしたい方は、FTSE Global All Cap Index(楽天全米株式、eMAXIS Slim 全米株式など)に投資をする方がいいです。

米国株式もいろいろ指数があり、代表的なものが4つ(「全世界株式」「S&P500」「ダウ工業平均」「Nasdaq100」)あります。ダウ工業平均株価は米国のブルーチップといわれる伝統的な銘柄が入っている指数で銘柄数は30です。同じインデックス投資といっても、S&P500みたいに500銘柄に投資するものもあれば、全米株式みたいに約4000銘柄に投資するもの、ダウみたいに30銘柄のものもある。中身が全然違うので、中身を見て選んでください。

ETFは非効率

「ETFはだめなの?」という質問もよく受けます。悪くないですが、運用効率が悪くなります。新NISAで投資信託を活用した場合、たとえば1年目に非課税枠を100万円使って投資をしたとします。10年後100万円に30万円が増えました。そして、自動で分配金を再投資することができます。10年後非課税枠の使用は100万円のみ、つまり投資完本のみなので、投資信託の活用で非課税投資枠を節約することができます。つまり、効率的なんですね。

それに対してETFが非効率なのは、同じように100万円で1年目に投資をしたとします。分配金の再投資をするには、自動ではなくて手動で行わないといけません。手間ですし、なおかつ、手動で再投資をした分は非課税枠を消費してしまいます。なので、ちょっと非効率です。分配金の再投資を前提とした場合、ETFよりも投資信託の方が効率的です。ただ、ETFを利用する魅力もきちんとあります。分配金の用途というのは自由です。再投資してもいいし、食事や旅行・趣味に使ってもいい。現金だからこそ幅広く使うことができるのが、ETFの魅力です。

投資というのは、運用効率とかS&P500に勝つとか、そういうことがすべてではありません。成功ではなくて、自分自身が資産運用によって幸福であることが大切なので、これを軸に株式を選んでほしいと思います。

新NISA成長投資枠の活用方法

重要な株価指標

ここからは成長投資枠についてお話をしていきます。目的に応じて新NISAの成長投資枠を利用するのが大切です。つみたてNISAと同じように分散投資でいくのか、個別株を選ぶのか、ここは本当に勝負どころです。

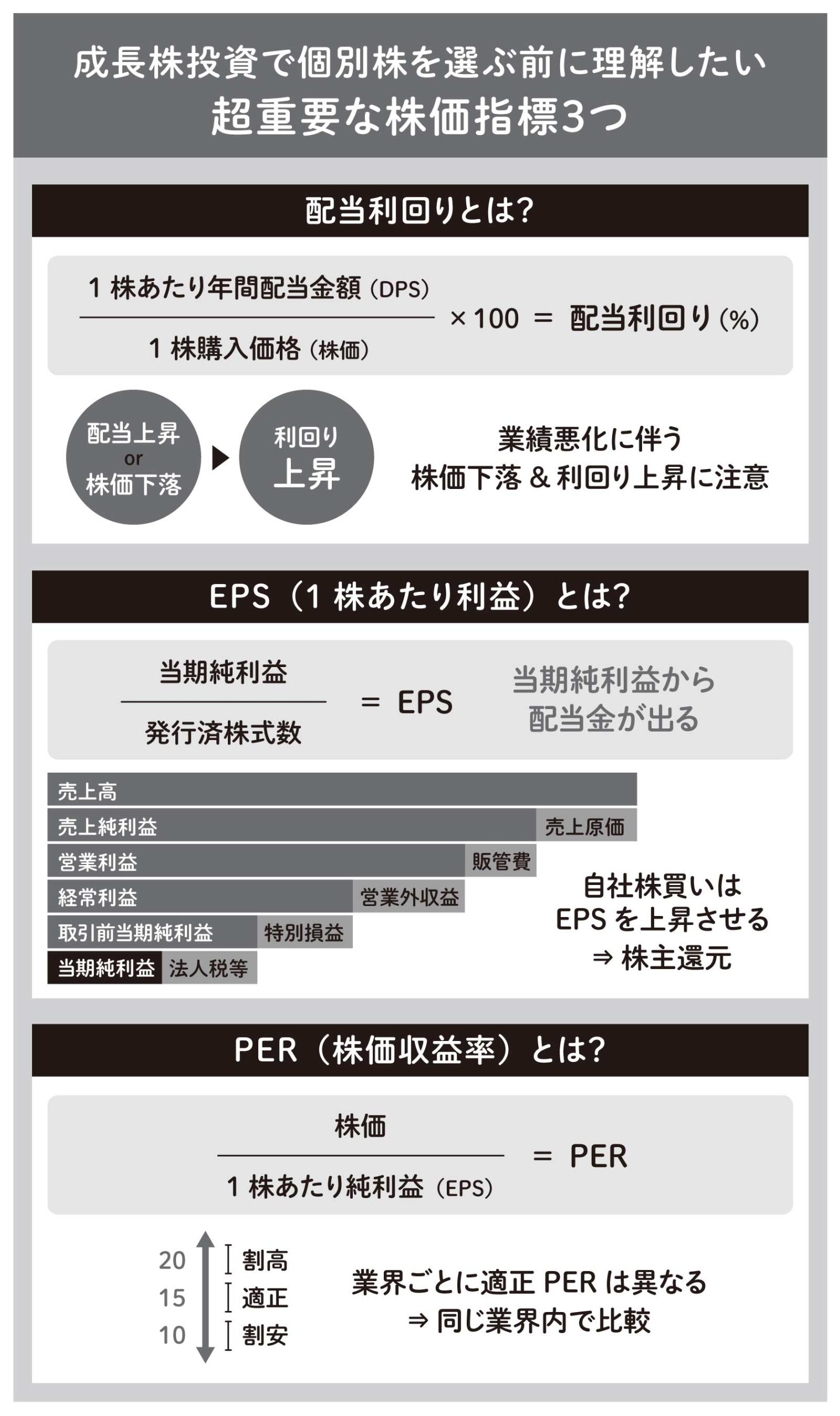

成長株投資で個別株を選ぶ前に超重要な株価指標を3つ理解してください。ひとつは配当利回り。当然ですが、配当金が上昇するか、株価が下落することで利回りが上昇します。

ですから、業績悪化に伴う株価の下落と利回りの上昇には注意が必要となります。なぜかというと業績が悪化すると株価が下がります。ですが、DPSは予想配当金を元に配当利回りが計算されますので、株価が半分になったら利回りが2倍になる。それを喜んでいいのかというと、ほんとうにそうなのか立ち止まっていただきたいのです。株価が半分になるということは、悪影響があるのかもしれない。業績悪化に伴う株価の下落ですと、見た目上の配当利回りが高くなってしまう。結局配当金を今年は100円出すつもりが10円にしますとか、0円にしますということが起こりうるので注意です。

EPS(一株当たり利益)は発行済み株式数分の当期純利益です。配当金はEPSから出ますので、EPSが右肩上がりで成長していることがとても重要になります。ちなみに、自社株買いをすることでEPSは上昇します。発行済み株式数が少なくなれば、利益が同じでもEPSが上昇するからです。なので、自社株買いは株主還元のひとつとして評価されます。

PERは株価が適正であるかをみる指標です。これは一株当たりの純利益(EPS)分の株価で算出されます。ざっくりいいますと、15が適正、20だと割高で、10だとかなり割安です。ですが、単純に比較はできなくて、日本株と米国株では日本株の方が相対的に低いですし、業界によってもいろいろ違います。なので、業界や国などグループで比較することが大事です。

成長投資枠では、これら配当利回り、EPS、PERなどを最低限理解したうえで、目的に応じて投資対象を選んでいただくといいと思います。

老後資金を確保したいというだけなら、無理に個別株を買う必要はなくて、つみたて投資枠と同じ銘柄を買えばいいです。もう少しこだわりたい人は、楽天・米国高配当株式インデックス・ファンド(楽天VYM)とか、Tracers S&P500配当貴族インデックス(米国株式)とか、eMAXIS Slim先進国債権インデックスとかを買うなどアレンジをするといいと思います。

株主優待のメリット・デメリット

次に、優待株についてです。実は私は優待株って不公平なのであまり好きではないです。

企業が優待をするメリットは株主が増えるというところです。あとは、宣伝やファン化を狙えて、株価も安定します。優待は投資を始める良いきっかけになるので、すばらしい制度だと思います。

一方で株主優待のデメリットは、変更や廃止のリスクがあることです。また、管理の費用、コストがかかります。一番注意が必要なのは変更です。ちゃんと今も維持されているか定期的に確認する必要があります。そして、コーポレートガバナンスコードというのがあって、結論、株主優待は不公平になりうるので、これに違反する可能性があります。不公平な株主優待制度は、上場企業として適切ではない可能性があります。

有名企業が相次いで株主優待を廃止しています。たとえば、オリックスは2024年3月で廃止予定です。そして、今後は配当等の利益還元に集約するとしています。これが本来の株主関係の在り方だと個人的には思っています。

配当株の落とし穴

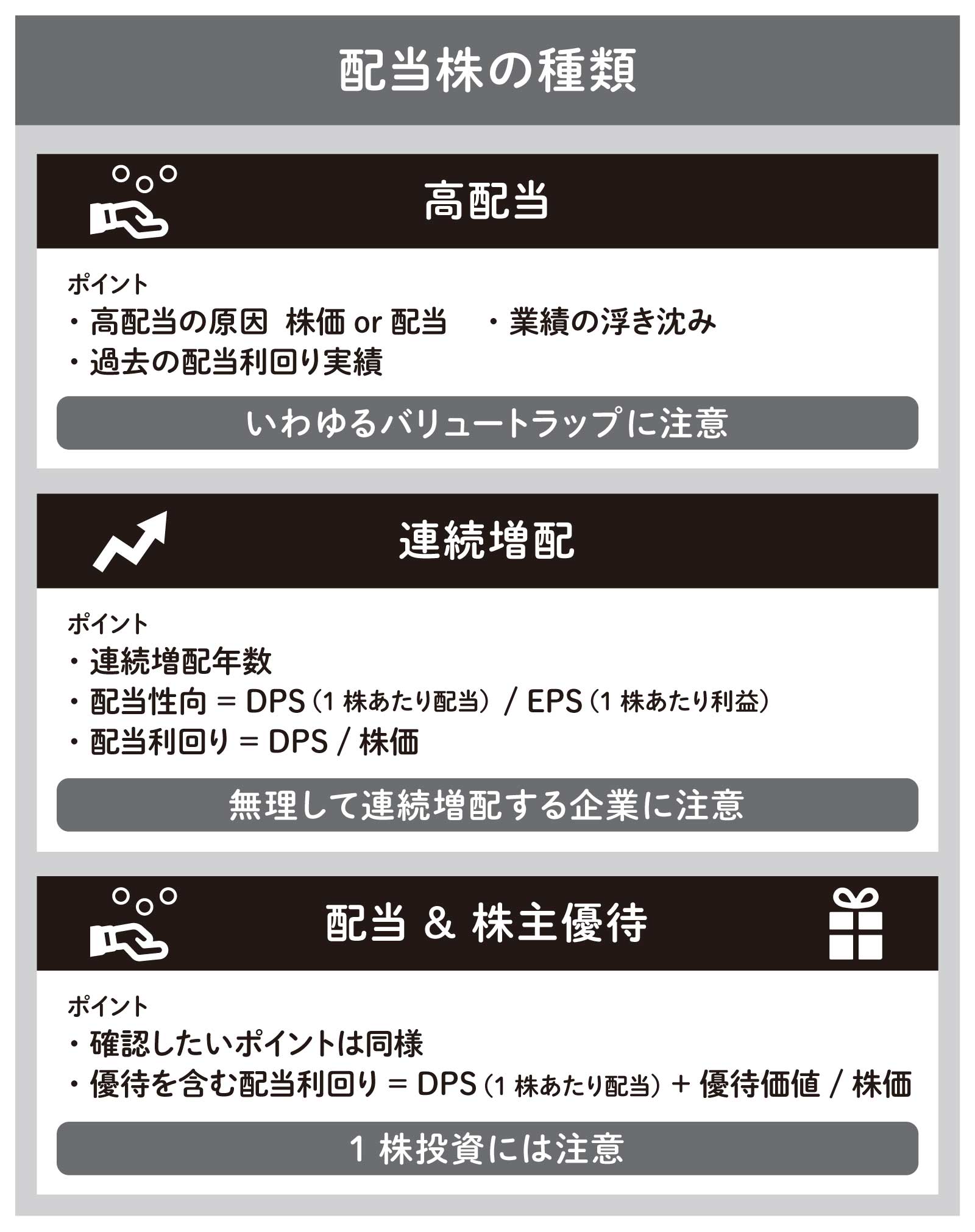

定期収入が毎月10万円欲しいという場合は、頼れる優良な配当株を選抜する必要があります。ただ、配当株ならではの落とし穴に注意が必要です。

配当株は3つの種類があります。高配当株、連続増配、そして配当&株主優待の両方あるバージョン。高配当というのは、高配当なりの理由があります。株価が下落しているとか、増配したとか。あとは業績の浮き沈みにも注意です。普段10円ぐらいしか配当金を出していないのに、いきなりある年は10倍出ることも普通にあります。なので、目の前の配当利回りにつられて投資をするのは危険なので、ぜひ過去の配当利回り実績を確認して選んでください。

次に連続増配銘柄です。これは、配当性向に注意します。配当性向とはEPS分のDPS(一株当たりの利益分の一株当たりの配当)です。一株当たりの利益からどれだけ配当を出しているかということです。たとえば利益が100円あって、配当金を50円出している。これは配当性向が50%です。連続増配なので、今年利益が100円、配当金が50円として、1年間で10円ずつ増配をしていったら、5年後に配当金が100円になってしまいます。一株当たりの利益がそれに耐えられるぐらい増えていかないと長続きしません。100円しか利益がないのに110円配当を出すと身を切って配当金をだしているようなものなので、無理して連続増配をするような企業には注意が必要です。

配当&株主優待が組み合わさった銘柄も、注意したいポイントは同じですが、配当利回りは株主優待の実質的な価値と、一株あたり配当であるDPSを含めた金額を株価で割って、配当利回りを考えてあげてください。

このように自由に目的に応じて投資対象を選ぶことが大切です。

たこやきの運用

私の運用は、米国株中心の大型・連続増配をしている会社、一部の優良銘柄への長期分散投資です。私は現金をほぼ持っていなくて、原則フルポジで株式を100%持っています。銀行口座に現金はあまりないです。株式100%ですが、保守的な銘柄で構成しています。

個別株の選び方についてです。私にとってのセンターピンは、稼ぐ力がある株式で、優良株への厳選長期投資です。私の個別株投資のポイントはゼロから考えないということです。代表的な指数と事業規模を見ます。私は時価総額が大きい会社が好みなので、事業規模からランクづけをして上から見ていくとか、そういうことをしています。

私なりの答えとして、期待されていない会社に投資をしています。というのは、割高な株を避けるためです。2つ目に配当金をしっかりと出すところです。つまり増配で配当性向が安定している会社です。逆をいうと成長株を避けるという意味もあります。そして時価総額が大きい会社。これはシンプルに株価や業績も安定するからです。

日本株と米国株

日本株と米国株を比べてみると、日本株はなじみがあり、始めの一歩にぴったりです。一方で米国株は、世界的大企業が多くて、利益が出やすく投資の王道だと思っています。私が米国株を選んだのは、日本株がだめというのではなくて、米国株の方が総合的に優れた株が多いと感じたからです。

私がたどり着いたのは、配当貴族指数を参考にした米国個別株の配当を再投資する戦略です。配当貴族指数とは、ざっくり言うと大型株で25年以上連続増配をしている会社で構成されています。外部環境の変化に対応して安定して利益を稼ぎ続ける会社です。

配当貴族指数というのは、S&P500に比べて不景気に強くて好景気に弱い。そして配当利回りが少し高いという特徴があります。なので、正直、直近10年のチャートを見るとS&P500の方が、調子がいいです。こういうのは切り取り方によって損した感じになりますが、私がお伝えしたいのは、長期投資で不景気がきても配当貴族指数は魅力的な投資先となるということで、投資先のひとつと考えていいのではないかと思います。あらためて振り返りますと、米国株と配当貴族指数に出会って、微修正を日々加えながら努力してきた結果S&P500を超えました。

まとめに入ります。新NISAはぜひ活用していきましょう。余裕があれば成長投資枠も使ってみてください。どの株を買うかは正直どうでもよくて、投資軸を明確にすることが一番大切です。

(画像提供:iStock.com/marchmeena29)

たこやき 株式投資をコツコツ勉強し、社会人1年目から毎月1万円の積立で投資信託を始める。その後、マネー雑誌や四季報を読み込み、日本の個別株に挑戦するも失敗し、苦い経験を味わう。3年間、本当に自分にあった投資とは何か?を真剣に学び続けた結果、今の『連続増配株配当再投資戦略』に出会う。その結果、最強指数と言われる米国の株価指数S&P500を14.64%超えを記録(2022年通年成績)。個別株投資ながら、必要な時間は毎月5分なので忙しい日々でも継続できている。Twitterでは『やさしい株式投資』をテーマに情報発信を続けて今ではフォロワーさん30,000名様とご縁をいただく。2022年12月18日の講演会は106名様の集客実績。新R25へのメディア掲載あり。 ■その他告知 Twitter:https://twitter.com/takoyaki_invest Youtube:https://www.youtube.com/@takoyaki_invest/featured ※2023年10月より投稿開始予定

たこやき

株式投資をコツコツ勉強し、社会人1年目から毎月1万円の積立で投資信託を始める。その後、マネー雑誌や四季報を読み込み、日本の個別株に挑戦するも失敗し、苦い経験を味わう。3年間、本当に自分にあった投資とは何か?を真剣に学び続けた結果、今の『連続増配株配当再投資戦略』に出会う。その結果、最強指数と言われる米国の株価指数S&P500を14.64%超えを記録(2022年通年成績)。個別株投資ながら、必要な時間は毎月5分なので忙しい日々でも継続できている。Twitterでは『やさしい株式投資』をテーマに情報発信を続けて今ではフォロワーさん30,000名様とご縁をいただく。2022年12月18日の講演会は106名様の集客実績。新R25へのメディア掲載あり。

■その他告知

Twitter:

たこやき

株式投資をコツコツ勉強し、社会人1年目から毎月1万円の積立で投資信託を始める。その後、マネー雑誌や四季報を読み込み、日本の個別株に挑戦するも失敗し、苦い経験を味わう。3年間、本当に自分にあった投資とは何か?を真剣に学び続けた結果、今の『連続増配株配当再投資戦略』に出会う。その結果、最強指数と言われる米国の株価指数S&P500を14.64%超えを記録(2022年通年成績)。個別株投資ながら、必要な時間は毎月5分なので忙しい日々でも継続できている。Twitterでは『やさしい株式投資』をテーマに情報発信を続けて今ではフォロワーさん30,000名様とご縁をいただく。2022年12月18日の講演会は106名様の集客実績。新R25へのメディア掲載あり。

■その他告知

Twitter: