一見ハードルの高い不動産投資ですが、正しい知識さえあれば最小限のリスクで資産を増やせます。「興味はあるけれど一歩踏み出せない……」という方のために、SNSで「#世界最速で日経新聞を解説する男(セカニチ)」として活躍する南さんが、不動産投資で勝つ極意を伝授!

目次

不動産投資は実はローリスク!

毎月給料日を待つ生活から人生激変

私はもともと情報弱者で、お金・税金・投資の知識はまったくありませんでした。2012年に大手広告代理店に新卒入社しましたが、辞めるまでの5〜6年は毎日深夜まで残業し、土日も休む暇なし。年収は高めでしたが、家賃の高い都心に住み、不要な生命保険に入ったりダメな不動産を契約しかけたりして、毎月給料日を待ちわびるような生活でした。

いま思えば、毎月の給料に「飼われていた」ようなもの。給料に首根っこつかまれて「働け!」と言われていたも同然です。日経新聞を読む習慣をつけて「投資」「経済」「政治」「税金」について地道に学び、人生を激変させることができたのは、あのときのしんどい経験があったからこそ。お金を増やせば、いまからでも人生を取り戻せると思っています。

今日は不動産の領域に絞って話しますが、「正しい借金」と「正しい物件選び」をおこないさえすれば、不動産投資はもっともリスクの小さい投資です。借金と聞くと怖い印象を持つかもしれませんが、不動産という「稼ぐマシーン」を早く手に入れられることと、現在の日本が超低金利であることを考えると、借金はむしろ得だといえます。

不動産で儲かっている人たち

いま、不動産は売れています。マンションの初月契約率は76.9%と好調で、首都圏のマンションの発売戸数は前年比+67%。都心のタワマンはできた瞬間に売れている状況です。コロナ禍で家にいる時間が増え、近年の「異常な低金利」というメリットに皆が気づき、溜まっていたマグマが爆発した感じだと思います。

コロナ前に不動産を持っていた人は勝ち組。私の先輩も、10年前に港区のタワマンを6,000万円で買いましたが、現在9,000万円まで爆上がりしています。駅から徒歩10分で不便なはずなのに、です。

2013年の日銀の金融緩和以降、バブルが到来して、その時期に不動産を買うヤツはバカだと言われました。でも今回のコロナ禍でさらに爆上がりし、当時買った人は得をしています。未来はわからないので、どんな状況でも時間を無駄にしないことが不動産投資の鉄則です。

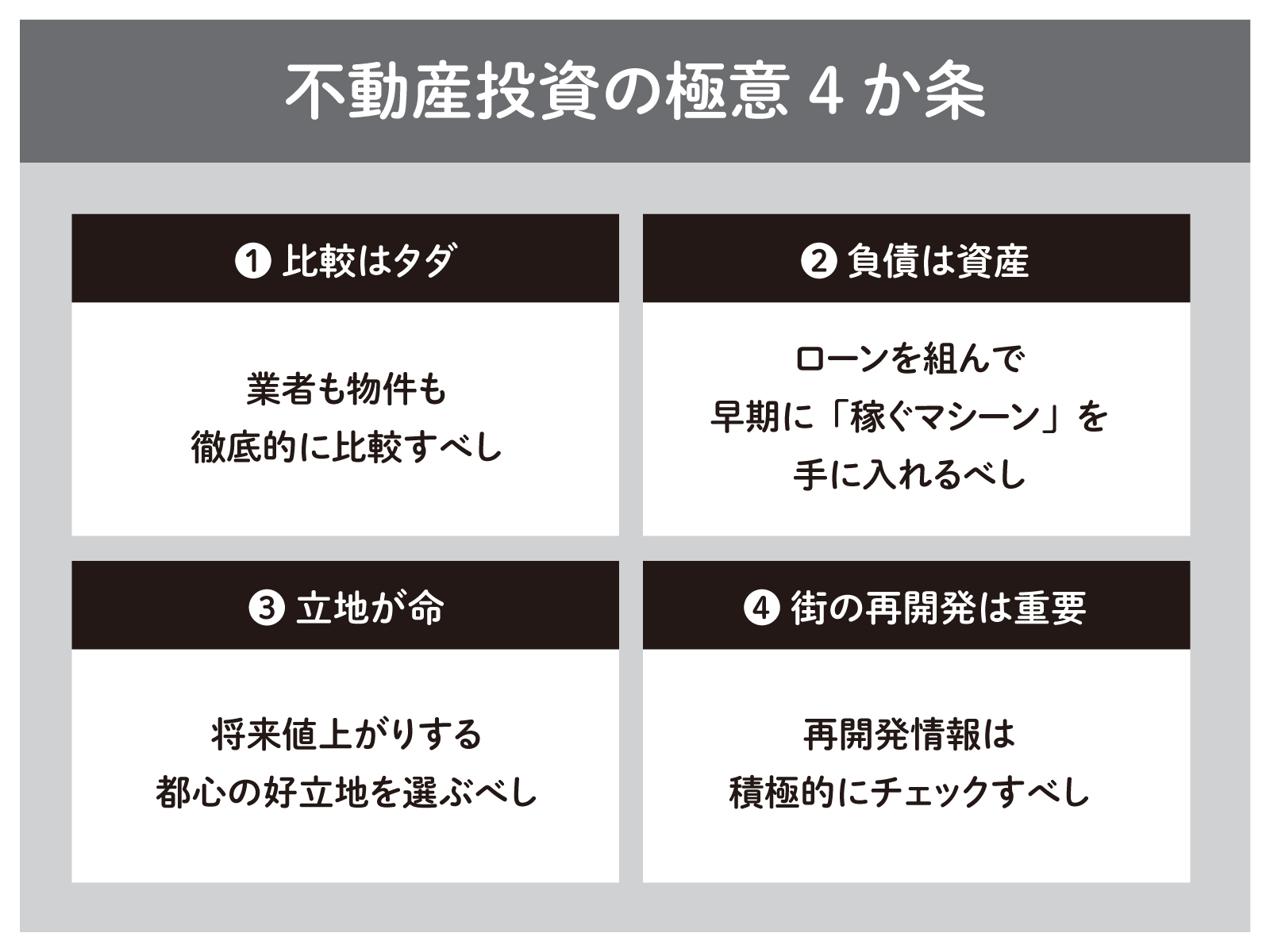

不動産投資の極意4か条

①比較はタダ

業者も物件も、比較するだけならタダ。徹底的に比較しましょう。そこをサボる人は成功しません。

1,500円と1,000円のランチがあったら、比較して「1,500円はちょっと高いな」と思いますよね。500円はケチるのに、5,000万円という大きいお金になると途端に思考停止しがち。額が大きいからこそ徹底的に比較しなければいけません。

新築は銀行が過大評価する傾向にあり、買った瞬間に価格が下落するので、とくに「高値づかみ」の危険があります。いまは新築バブルなのでなおさら。自分で一生住む、かつ直感で気に入った物件なら、新築でもいいでしょう。でも短期で売ったり、人に貸したりする場合は損します。おすすめは「都心の好立地の中古物件」です。

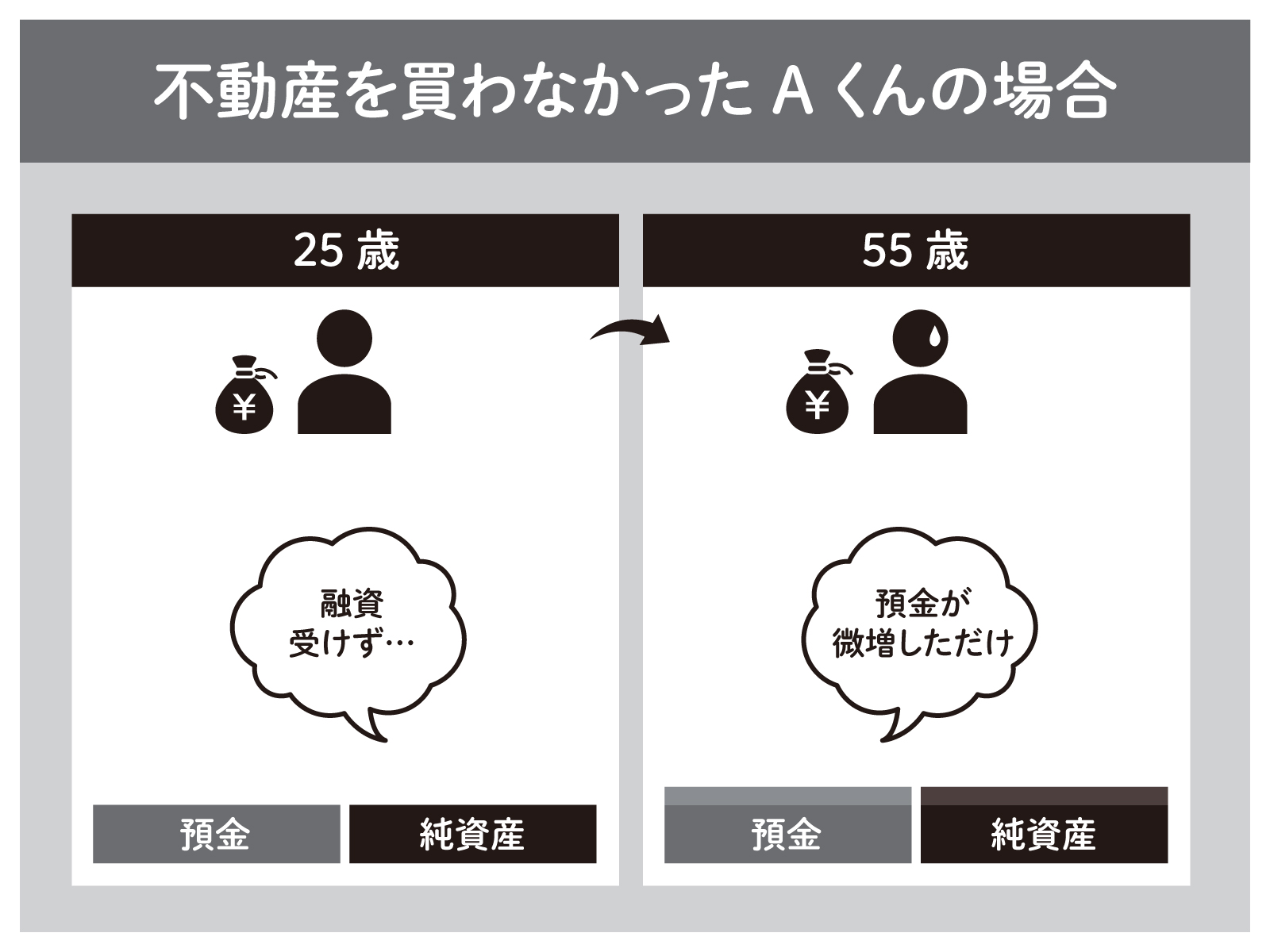

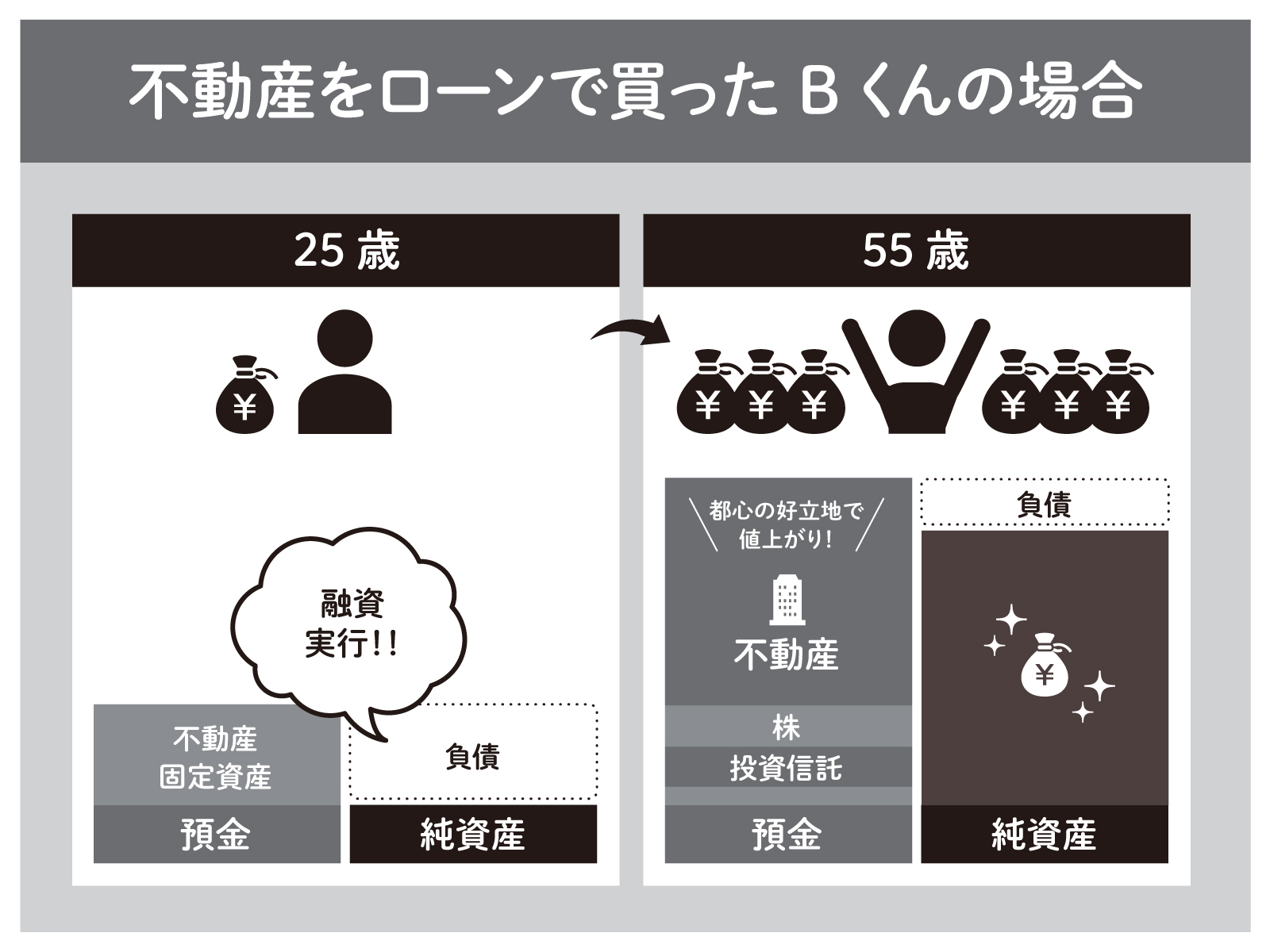

②負債は資産

不動産ローンは組めるだけ組むべき。ローンを組めばキャッシュがなくても先に家が手に入る、つまり「稼ぐマシーン」が手に入ります。正しい物件選びさえしていれば価値は上昇し、さらに35年後にはローンが消えて家が自分のものになります。

賃貸は、他人の資産を形成しているようなもの。会社を経営していて家賃を経費にできる人は別ですが、ただ住んでいるだけなら、オーナーの借金を代わりに返済しているのと同じです。納税をしている=ローンをいい条件で組める権利を持っているということですから、使わないと損。若いうちにローンを組んだ人と組んでいない人の差は大きいです。

住宅ローンに限らず、負債が増えるのは嬉しいこと。不動産界隈では借金額の大きさでマウントを取り合います(笑)。私は前職4〜5年目で年収が1,000万円くらいあったので、1億円借りて会社を辞め、新たに設立した法人では3,000万円融資してもらいました。借金1億3,000万円ということですね。借りられるならもっと借りたいくらいです。

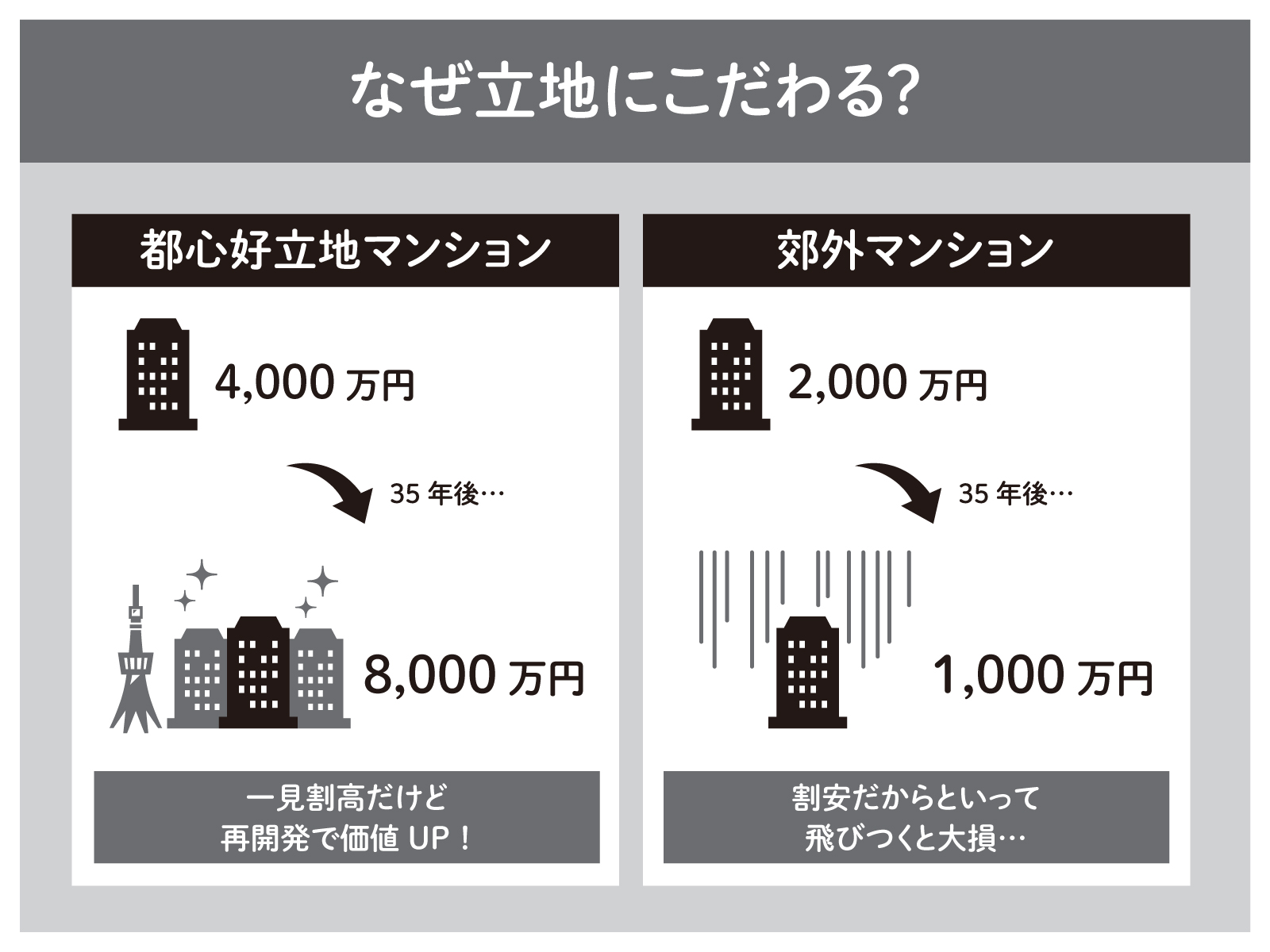

③立地が命

不動産は買った瞬間に勝負が決まります。逆転は不可能。勝負を分けるのは、「都心の好立地」か否かです。

郊外マンションは短期的には利回りもキャッシュフローも一見よく感じます。確かに都心マンションは良くても利回り4%程度でキャッシュフローも悪く見えてしまう(今は)。でも、立地さえよければ、今後確実に価値が上がっていくのです。

4,000万円の都心マンションと、2,000万円の郊外マンションがあったとします。マンションのスペックが同じなら、郊外のほうが割安に見えますよね。でも、35年後を想像してください。都心は再開発されて8,000万円まで値上がりし、郊外は半額の1,000万円に……。

中古マンションがおすすめといいました。旧耐震基準の物件は割安に見えますが、銀行のローン審査が厳しいため、新耐震基準の物件を選びましょう。

④街の再開発は重要

すでに人気の立地に加え、今後再開発される街も選択肢のひとつ。たとえば2025年3月までにオープン予定の高輪ゲートウェイシティ(仮)や、虎ノ門ヒルズ、渋谷などの街は、再開発で不動産価格が上昇しています。

私も高輪ゲートウェイ駅近くに『Koru Takanawa Gateway』という一軒家のゲストハウスを持っています。高輪ゲートウェイの開発費は5,800億円ですが、JR東日本がばらまいた開発費を拾えるようなイメージです。

街の再開発情報は無料で調べられるので、ぜひチェックしてください。

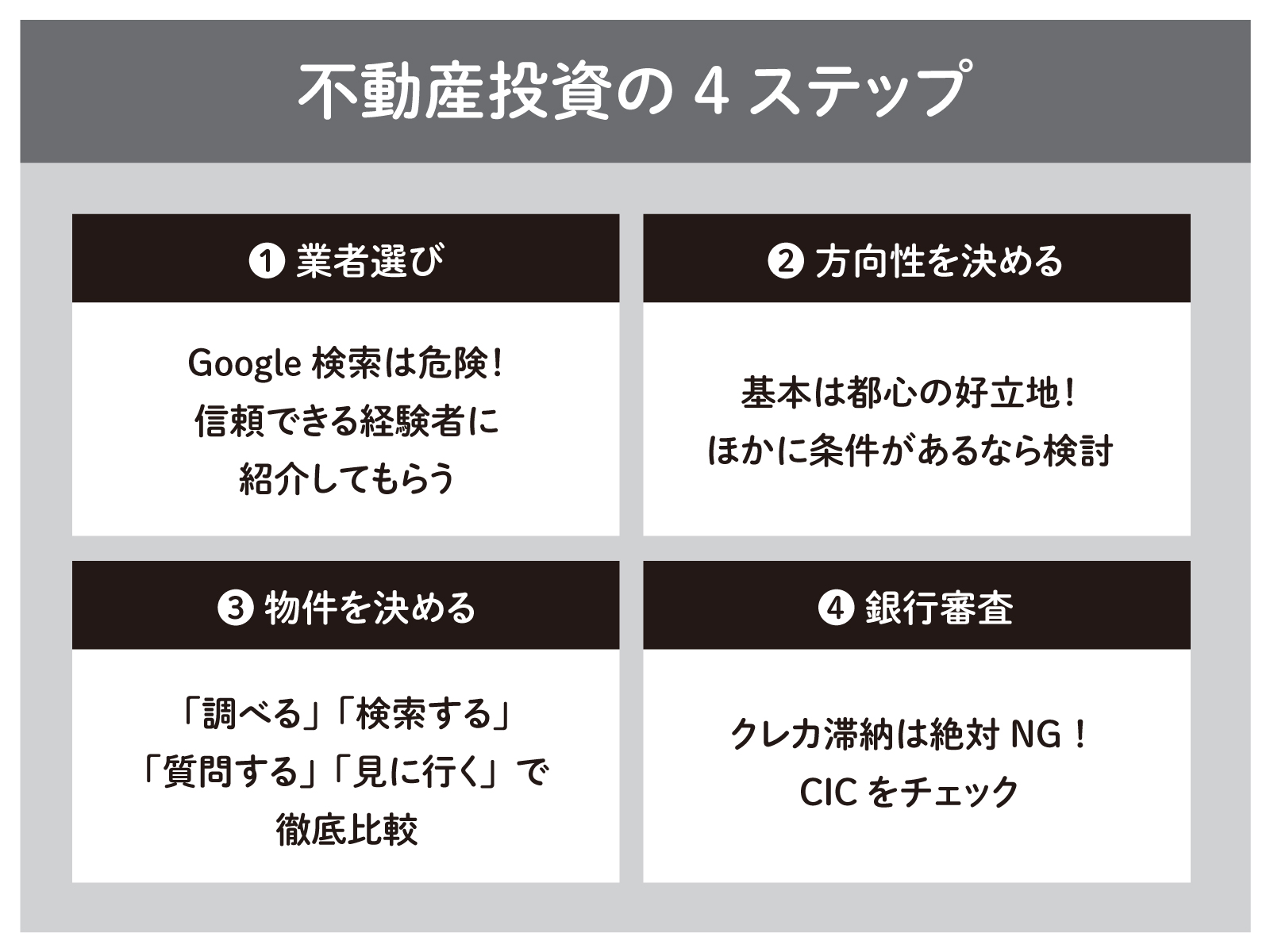

不動産投資の4ステップ

①業者選び

まずは業者を徹底的に比較するところから。Google検索は非常に危険です。脱毛などのコンプレックス商材も同じですが、Google検索は大量の業者でSEO汚染されていて、本当にいい業者を見つけるのは困難。

不動産を持っている知人に話を聞き、その中でもとくに努力した人・信頼できる人から業者を紹介してもらうのがおすすめです。

引っかかってはいけない業者の特徴は、まず「営業がうざい」。無料セミナー開催します、Amazonギフト券あげます、と謳っている業者は要注意です。

次に「節税話をしてくる」。不動産を持つと固定資産税が増えるので、税金自体はむしろ増えます。ただ、経費は自己申告なので、経費ということにすれば節税できますよ、と言ってくる業者もいるのですが、それってほぼ脱税です。経費を申告しすぎて課税所得が下がれ、次のローンを組む際に不利にもなる。確定申告で年収を下げすぎることはおすすめしません。

3つ目が「契約を迫る」。早く買わないと売れちゃうよ、こんな物件は二度と出てこないよ、と焦らせる業者です。実際に物件を詳しく調べてみたら、立地がダメだったり、ハザードマップが真っ赤だったり……。立地が良いのにお得に見える値段も危険。騒音がひどい、ヤクザの事務所が近いなど、訳あり物件の可能性があります。

要は、人間として信頼できるかが大事ということですね。

②方向性を決める

基本的には、都心の好立地を狙います。ただ、たとえば「横浜育ちだから横浜にしか買いたくない」といった外せない条件がある場合は、その方向性で検討するのもアリです。

③物件を決める

業者と同様に、徹底的に比較します。提案資料をもらって「調べる」、再開発情報や実際に住んでいる人の体験談を「検索する」、どんなことでも業者に「質問する」、ストリートビューも活用しながら現地を「見に行く」。

投資用の場合は、自分が若手社会人だと仮定して、「ひとり暮らししたいか」「合コンでモテそうか」といった視点で比較するといいです。人間誰しも「人から羨ましいと思われたい」という欲を持っています。モテは経済を生むんです。ただ、そういうモテ物件は値上がりしているか、そもそも出てきにくいので、現実的なラインでいい塩梅の物件を探すのがポイントです。

とはいえ最後は「ノリ」「直感」「感情」が大事。価値観やライフステージは人それぞれなので、公式や正解はありませんし、未来予測はプロでも不可能。考えすぎても意味はありません。

結婚と同じで、居住用も投資用も最終的には「その物件を愛せるか」。とくに投資用は、実際に住むのは不動産の素人なので、素人目線で「なんとなくいいな」と思えることはとても大事です。徹底的に比較したのなら、最後は自信を持ってノリで買いましょう。

④銀行審査

個人の信用情報を開示するCICには、クレジットカード情報や滞納情報がすべて載っています。ローンを組むうえで、滞納は絶対NG。安く閲覧できるので、不安な人は自分の信用情報を見てみましょう。

不動産を買わないリスク

賃貸=お金をドブに

私も社会人になって5年くらいは賃貸に住んでいました。家賃10万円程度だったので、5年でマイナス600万円。先ほどもいいましたが、賃貸はオーナーの資産形成をしてあげているのと同じです。

家賃を法人の経費にできる人、もしくは会社の家賃補助が手厚い人以外は、賃貸=お金をドブに捨てていると思ってください。

投資用の場合、空室リスクを心配する人もいるでしょう。でも、賃貸は1か月前の退去予告が必要なので、次の入居者を探すまで猶予があります。立地さえよければ2週間以内には埋まりますから、空室を怖がる必要はありません。

実はリスクではない4つのこと

■地震

1981年に新耐震基準が施行され、震度6強〜7程度の地震でも倒壊しないように定められました。津波の被害さえ気をつければ、地震そのもので家が倒壊するリスクはほぼありません。

■津波

九十九里や湘南など、サーフィンの名所は津波リスクが高いです。反対に、東京湾などは湾になっているので大丈夫。サーフィンの名所さえ選ばなければリスクを回避できます。

■火災

不動産の購入時は火災保険に入ることが義務となっているので、万一火災に見舞われてもお金が戻ってきます。もちろん命までは取り戻せませんが、それは賃貸も同じこと。

■浸水

近年は河川の氾濫が問題になっています。荒川や隅田川は浸水リスクが高いです。ただ、ハザードマップで赤くないエリアであれば問題ありません。

■老朽化

マンションは住民から修繕積立金が集められているので、古くても建て替えの可能性があります。私が持っている新宿のマンションも、修繕積立金で建て替えられることになり、今後価値が上がる見込みです。

現在は円安の影響で、海外の人がこぞって日本の不動産を爆買いしています。一方で日本は賃金も上がらず、景気もよくなりません。自分の資産形成のためにできることは「投資する」か「外貨を稼ぐ」こと。いまこそ不動産投資の正しい知識を身につけ、都心のモテ立地を買って、効率的に資産を増やしましょう。

(画像提供:iStock.com/metamorworks)

南祐貴 さんのイベント動画が視聴できます。

https://note.com/sanctuary_event/n/n08a425400832

南祐貴(セカニチ) Koru-workers株式会社 代表取締役。2012年に大手広告代理店に入社、約6年勤めて、自由になるため退職・起業。クラウドファンディングなどで資金を集めて高輪ゲートウェイ駅の近くに宿泊施設「Koru Takanawa Gateway」をオープン。 同時に、経済や投資を分かりやすく解説する「#世界最速で日経新聞を解説する男(セカニチ)」を開始。 生放送コミュニティ・オンライン学習サービス「Schoo」では、国内最大級6200本の授業から「ベスト授業&ベスト先生」の2冠に輝く。 1989年東京都調布市生まれ。各SNSで毎日情報発信、インスタグラムのフォロワーは2万人以上。

南祐貴(セカニチ)

Koru-workers株式会社 代表取締役。2012年に大手広告代理店に入社、約6年勤めて、自由になるため退職・起業。クラウドファンディングなどで資金を集めて高輪ゲートウェイ駅の近くに宿泊施設「Koru Takanawa Gateway」をオープン。

同時に、経済や投資を分かりやすく解説する「#世界最速で日経新聞を解説する男(セカニチ)」を開始。

生放送コミュニティ・オンライン学習サービス「Schoo」では、国内最大級6200本の授業から「ベスト授業&ベスト先生」の2冠に輝く。

1989年東京都調布市生まれ。各SNSで毎日情報発信、インスタグラムのフォロワーは2万人以上。

南祐貴(セカニチ)

Koru-workers株式会社 代表取締役。2012年に大手広告代理店に入社、約6年勤めて、自由になるため退職・起業。クラウドファンディングなどで資金を集めて高輪ゲートウェイ駅の近くに宿泊施設「Koru Takanawa Gateway」をオープン。

同時に、経済や投資を分かりやすく解説する「#世界最速で日経新聞を解説する男(セカニチ)」を開始。

生放送コミュニティ・オンライン学習サービス「Schoo」では、国内最大級6200本の授業から「ベスト授業&ベスト先生」の2冠に輝く。

1989年東京都調布市生まれ。各SNSで毎日情報発信、インスタグラムのフォロワーは2万人以上。